NISAの基本を知ろう!新しいNISA制度の登場

2024年から、NISA(少額投資非課税制度)はその姿を一新し、投資家にさらなる選択肢を提供することになりました。つみたて投資枠と成長投資枠という新しい枠組みは、多くの日本の投資家にとって新たな挑戦と機会を提供します。では、この制度の詳細を探っていきましょう。

新しいNISAの概要とその特徴

新しいNISA制度では、つみたて投資枠と成長投資枠の両方が利用可能になります。これにより、投資家は自分の目的に応じた投資スタイルを選択することができます。しかし、この2つの枠を管理するNISA口座は、1つの金融機関のみで開設が可能となります。言い換えれば、複数の金融機関でNISA口座を持つことはできません。

さらに、この新しい制度では、旧NISA(つみたてNISA、一般NISA)口座と新しいNISA口座はまったく別のものとして扱われ、残高や非課税期間、非課税枠の計算も別々に管理されます。まるで、2つの異なる世界が交わらないように設計されていますね。

つみたて投資枠と成長投資枠の違いは?

つみたて投資枠は、長期的な資産形成を目的とした制度で、通常の投資信託やETFを定期的に積み立てる形で運用します。一方、成長投資枠は、もう少しリスクを取りたい投資家向けで、よりリターンを期待できる商品に投資することができます。これによって、リスクとリターンのバランスを自分のライフスタイルに合わせて調整することが可能です。

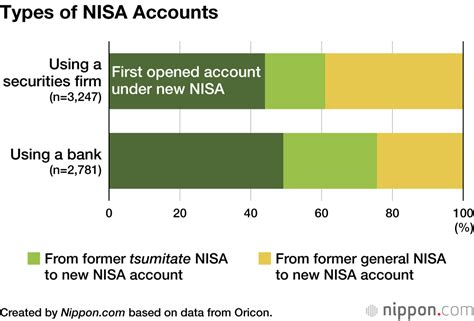

NISA口座の金融機関変更は簡単?

NISA口座を既に持っている方が、別の証券会社へ変更したい場合、手続きが必要になります。残念ながら、魔法のように一晩で移行することはできませんが、新しいNISAの口座自体は自動的に開設されるため、手続きは比較的スムーズです。また、金融機関の変更は年1回可能なので、慎重に選ぶことが求められます。

旧NISAと新しいNISAの非課税期間の違い

旧NISA口座では、つみたてNISAや一般NISAの商品は最長20年間非課税で保有できますが、新しいNISA口座ではこれらの商品を移管することができません。つまり、新しいNISA制度を利用する場合、過去に積み立てた商品はそのまま保持する必要があります。

| 項目 | 旧NISA制度 | 新しいNISA制度 |

|---|---|---|

| 非課税期間 | 最長20年 | 別管理 |

| 移管の可否 | できない | できない |

| 金融機関変更の頻度 | 年1回 | 年1回 |

よくある質問

新しいNISA口座はどうやって開設するの?

新しいNISA口座は、既にNISA口座を持っている場合、自動的に開設されます。ただし、金融機関を変更したい場合は手続きが必要です。

旧NISAの商品はどうなるの?

旧NISAで積み立てた商品は、そのまま旧NISA口座に残ります。新しいNISA口座には移管できませんので、注意が必要です。

投資枠をどのように選べばいい?

投資枠の選択は、個々の投資目的とリスク許容度によって異なります。つみたて投資枠は長期的な資産形成に適しており、成長投資枠はより高いリターンを求める場合に適しています。

NISA口座は1人で複数持てるの?

いいえ、NISA口座は1人1つまでです。異なる金融機関で複数の口座を持つことはできません。

金融機関の変更はどのように行うの?

金融機関の変更は、年に1回可能です。新しい金融機関で口座を開設し、現在の口座から資産を移行する手続きが必要です。

新しいNISAの非課税枠はどう計算される?

新しいNISAの非課税枠は、旧NISAとは別に計算されます。従って、非課税枠を最大限に活用するためには、両方の制度のルールを理解することが重要です。

新しいNISA制度は、投資家にとって多くの可能性を秘めています。しかし、非課税枠や口座管理のルールをしっかりと理解することが成功への鍵となります。これからの投資ライフをより豊かにするために、新しいNISAを上手に活用していきましょう!